2021年中国海鲜餐饮行业市场调研与发展趋势报告

本报告由中国饭店协会组织调研并发布,旨在深入分析2021年中国海鲜餐饮行业的市场现状、消费趋势、竞争格局及未来发展方向,为行业从业者、投资者及相关政策制定者提供决策参考。

一、 市场宏观环境概述

2021年,随着国内疫情防控进入常态化阶段,餐饮市场整体呈现复苏态势。在“双循环”新发展格局的推动下,国内消费潜力持续释放,为餐饮行业,尤其是注重食材品质与体验感的海鲜餐饮赛道,提供了良好的发展土壤。疫情带来的消费习惯改变、供应链稳定性挑战以及成本上升压力,依然是行业面临的主要考验。

二、 市场规模与消费特征

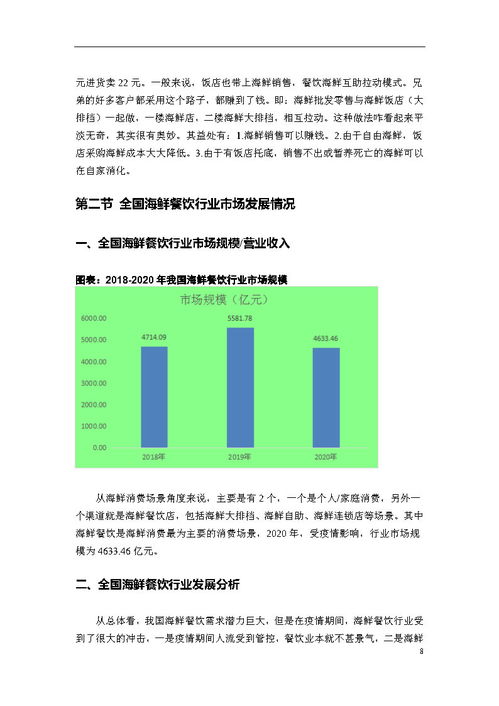

- 市场规模:2021年,中国海鲜餐饮市场规模预计恢复至接近2019年水平,并呈现结构性增长。其中,中高端正餐、特色单品店(如小龙虾、烤鱼专营店)及融合创新业态表现活跃,线上外卖与线下堂食融合模式成为增长新引擎。

- 消费主体:消费群体进一步年轻化,以“Z世代”和年轻家庭为核心客群。他们不仅关注海鲜的新鲜度与口感,更看重就餐体验、品牌文化、社交属性和健康营养。

- 消费行为:"体验式消费"和"打卡经济"驱动显著。消费者乐于通过社交媒体分享高品质的海鲜大餐或独特的用餐环境。对食材可追溯性、原产地信息透明度的要求日益提高。

三、 行业竞争格局与业态分析

- 竞争梯队:市场呈现多元化竞争格局。第一梯队为全国性或区域性连锁品牌,凭借标准化运营和供应链优势占据中高端市场;第二梯队为大量特色鲜明、深耕本地的独立餐厅与单品店,以差异化吸引客群;第三梯队为大众化海鲜排档、酒楼及融合在综合餐饮中的海鲜菜品供应。

- 主流业态:

- 海鲜正餐厅/酒楼:注重场景体验与宴请社交,提供全品类海鲜及定制化服务。

- 海鲜火锅/蒸汽海鲜:以其“鲜食”理念和健康烹饪方式受到追捧,强调食材本味。

- 海鲜单品专营店(如小龙虾、蟹类、贝类):聚焦爆品,易于标准化和规模化复制,线上线下联动紧密。

- “海鲜+”融合餐厅:与地方菜系、异国风味(如日料、东南亚菜)或流行品类(如烧烤、酒馆)相结合,创造新的消费吸引力。

四、 供应链与成本挑战

- 供应链重要性凸显:稳定的高品质海鲜货源是核心竞争力。领先企业不断加强上游养殖/捕捞基地合作、建设中转暂养体系或中央厨房,以保障供应稳定与成本可控。

- 成本压力持续:全球物流波动、国内环保政策收紧等因素导致部分海鲜原料采购成本上升。人力成本、租金及能源费用居高不下,持续挤压利润空间。

五、 技术创新与数字化转型

- 数字化运营:POS系统、CRM客户管理、线上预订与点餐已普及。利用大数据分析消费偏好,进行精准营销和菜单优化成为领先企业的标配。

- 供应链溯源技术:区块链、RFID等技术开始应用于高端海鲜的溯源,增强消费者信任。

- 线上线下融合(OMO):通过自营小程序、直播带货、社群营销等方式,将堂食、外卖、零售(预制菜、礼盒)有机结合,拓展消费场景与营收渠道。

六、 发展趋势与建议

- 趋势展望:

- 品质化与体验化:对食材极致新鲜和用餐独特体验的追求仍是主流。

- 可持续与负责任消费:对海鲜可持续捕捞/养殖的关注度上升,环保理念将融入品牌价值。

- 零售化与预制化:开发面向家庭消费的预制海鲜菜品(即烹、即热、即食),成为新的增长点。

- 业态细分化与场景融合:“海鲜+微度假”、“海鲜+商务社交”等跨界融合模式将更常见。

- 发展建议:

- 对餐饮企业:构建弹性供应链体系,深化数字化转型,聚焦核心产品与体验创新,并关注品牌ESG(环境、社会、治理)建设。

- 对行业机构:加强行业标准与溯源体系建设,组织可持续海产品认证推广,促进行业人才培训与交流。

- 对相关部门:优化冷链物流基础设施,出台政策引导绿色消费与可持续渔业,支持中小微企业数字化转型。

###

2021年是中国海鲜餐饮行业在压力下砥砺前行、在变革中寻找新机的一年。行业的发展必将更加依赖于供应链的韧性、科技的赋能、模式的创新以及对消费者深层需求的精准把握。拥抱变化,坚守品质,将是行业行稳致远的关键。

(报告来源:中国饭店协会 市场调研部)

如若转载,请注明出处:http://www.paibange.com/product/8.html

更新时间:2026-06-19 06:55:18